provision pour risque et charge

Présentation et enregistrement des provision pour risques et charges illustration par un exemple. LES PROVISIONS POUR RISQUES ET CHARGES 61 PRINCIPES Elles constatent des risques et charges probables liés à des événements intervenus au cours de lexercice.

La Provision Pour Risques Et Charges Youtube

Séance 13 - Provisions pour risques et charges Contenu premium Compta 2Bac Comptabilité et Mathématiques financières.

. Les autres provisions pour risques et charges comprennent notamment les provisions pour restructuration pour programme de fidélisation et les provisions destinées à couvrir les risques contentieux ou litigieux connus à la date darrêté des comptes. Les provisions pour risques et charges comme les dépréciations déléments dactif ont pour mission de constater une diminution de la valeur du patrimoine. La provision pour risques et charges est une expression comptable consistant à enregistrer par avance une charge qui devra être supportée ultérieurement par lentreprise. La réalisation de ces risques est incertaine cela constitue donc des dettes probable qui pèsent sur la société.

L La réalisation du risque ou de la charge est rendue probable par un événement survenu ou en cours. 6195- DE aux provisions pour risques et charges. Elle réduit par conséquent le résultat de lentreprise lannée de sa comptabilisation. Les provisions durables pour risques et charges sont destinés à couvrir des risques ou des charges nés au cours de lexercice qui sont nettement individualisées mais dont les montants ne peuvent être évalués quavec une certaine approximation et dont on prévoit la réalisation dans un délai supérieur à douze mois à la date de clôture de.

Provision pour risques et charges. Lenregistrement comptable des provisions pour risques et charges se déroule en deux étapes. Vous apprendrez aussi à comptabiliser. Les provisions pour risques et charges Les provisions pour risque et charge sont inscrites au passif du bilan et sont destinées à enregistrer des dettes probables dont le montant ou léchéance ne sont pas connus de façon précise.

Elles seront évoquées en grande partie ci-dessous à lexception des provisions réglementées qui ont fait lobjet dun article séparé. Les provisions pour risques et charges sont destinées à couvrir un risque ou une charge qui va générer une sortie de ressources vis-à-vis dun tiers sans contrepartie au moins équivalente. Il existe de nombreuses provisions provisions pour risques provisions pour impôts autres provisions pour charges etc. La charge en question nest pas encore définie à la date de la clôture de lexercice mais elle doit tout de même faire lobjet dune anticipation.

Sont des provisions évaluées à larrêté des comptes destinées à couvrir des risques et des charges probables. Leur placement au passif du bilan apparaît comme une logique de compensation. Néanmoins il peut arriver que le risque perdure et que son montant nécessite une réévaluation. Les provisions pour charges en comptabilité représentent des charges futures et probables pour lentreprise à court ou moyen terme.

Une provision comptable pour risque et charge se comptabilise en créant une dette au passif du bilan compte 151 et une charge dans le compte de résultat compte 6875. La première consiste à créer comptablement la provision la seconde à la reprendre lorsque le règlement du litige a eu lieu. Le montant de la provision est un montant estimé mais il nest pas certain. Les provisions pour charges apparaissent au passif du bilan comptable de lentreprise.

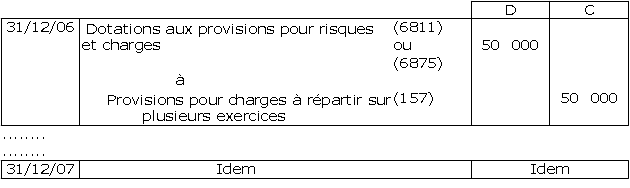

151- Provisions pour risques 155- Provisions pour charges 45- Autres provisions pour risques et charges 450- Autres provisions pour risques et charges 4-3-3 Comptabilisation 4-3-3-1 Principe Provision pour risques et charges Constatation dune charge ou dun risque probable om tes de cha Soient. La perte de résultat est compensée par une écriture au même niveau. Définition et principes généraux Conformément à lAR CSoc. Le compte 6865 Dotations aux provisions pour risques et charges financiers est débité par le crédit du compte 1522 à hauteur du risque estimé par lentité opération dordre budgétaire avec un mandat au compte 6865 et un titre au compte 1522.

About Press Copyright Contact us Creators Advertise Developers Terms Privacy Policy Safety How YouTube works Test new features Press Copyright Contact us Creators. Rapport financier Les provisions pour risques et charges réduisent le revenu imposable. Sont des provisions à caractère purement fiscal que les entreprises ont la possibilité de constituer dans certains cas. Des provisions pour risques et charges doivent être incorporées dans les comptes annuels.

Dans cette vidéo vous allez pouvoir comprendre les notions de provisions pour risques et de provisions pour charges. La charge réelle intervenant ultérieurement mais son montant pouvant être estimé à la date de linventaire litige garantie grosse réparation etc. Les provisions pour risques et charges Les provisions pour risques et charges fonctionnent comme les dépréciations des éléments de lactif sauf quelles prennent en compte une perte probable au profit de tiers et non en fonction de dépréciations sur les actifs. 10 il doit être tenu compte de tous les risques prévisibles des pertes éventuelles et des dépréciations qui ont pris naissance au cours de lexercice ou au cours dexercices antérieurs.

Ø Les provisions réglementées. Ø Les provisions pour risques et charges. Pour être fiscalement déductible une provision doit avoir un caractère certain et estimable.

Les Provisions Pour Risques Et Charges Maxicours

Ista Ofppt Provisions Pour Risques Et Charges Tp

Dette Provision Charges A Payer Quelques Notions Comptables Expliquees Aux Rh Le Blog Gereso

Provision Pour Risques Et Charges Youtube

Cours De Comptabilite Generale Les Provisions Pour Risques Et Charges

Posting Komentar untuk "provision pour risque et charge"